I libri della sintesi: Entrate e uscite, Debitori e creditori

LIBRI GRANDI

Il Libro grande (o mastro) costituisce lo strumento contabile fondamentale dell’attività aziendale. Esso rappresenta il compendio dell’andamento economico e mercantile e si inserisce a pieno titolo nelle scritture cosiddette della sintesi. I Libri grandi in Toscana, a partire dalla fine del XIII secolo, vengono tenuti con il metodo della partita doppia. Questo termine deriva dal fatto che le registrazioni compilate per ogni operazione hanno determinato partite di conto sotto entrambi i segni (dare e avere), di misura monetaria uguale, sprigionando in tal modo “partite doppie” per ogni fatto economico.

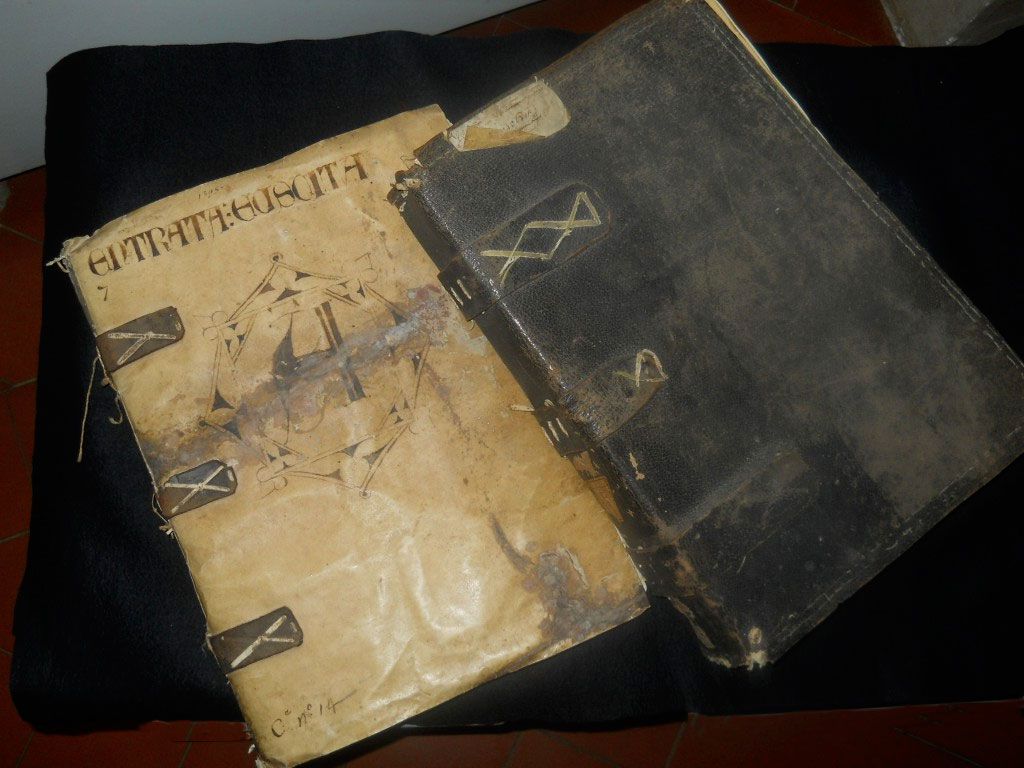

ENTRATA E USCITA

In tale libro si trovano, in sintesi, una serie di registrazioni effettuate dal mercante o dalla sua azienda in modo tale da poter controllare ogni riscossione e ogni pagamento avvenuto in denari contanti. Diviso in due settori, nel primo vengono registrate le “entrate” e nel secondo le “uscite”, identificate, le prime, dalla preposizione “da” (quando é l’azienda che riceve il danaro) e le seconde, dalla preposizione “a” (quando é l’azienda che paga). A tali preposizioni segue il nome della persona (che ha pagato o riscosso), la causale e la somma di danaro. Le registrazioni di tali codici rimandano al Libro grande o Libro debitori e creditori.

LIBRI SEGRETI

Classificati dagli antichi ordinatori dell’Archivio Datini come “Quaderni di rivedimento di conti”, in realtà si tratta di Libri segreti della ragione proprietaria, riservati alla chiusura dei conti del Mastro per giungere al risultato finale del reddito. Essi erano importanti, non tanto per i conti individuali di capitale e di utile, quanto per i “patti di compagnia” (di norma circondati dalla massima riservatezza) che stabilivano le linee essenziali della condotta della società. In tali libri spesso si riversava il contenuto dei Quaderni di ragionamento, che ritroveremo numerosi fra i “Libri vari” del fondaco di Avignone.

Libri dell’analisi: ricordi e memoriale

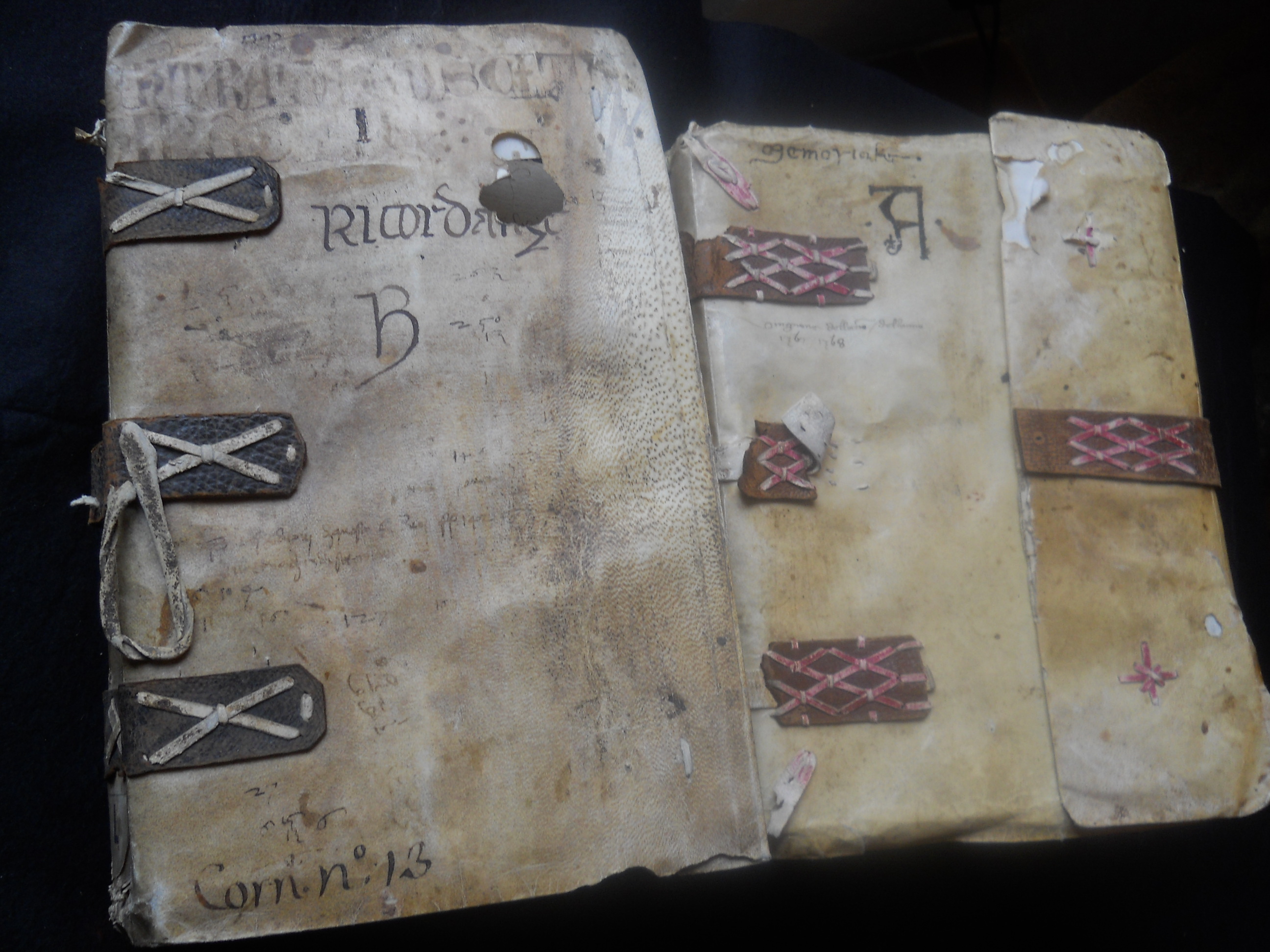

RICORDANZE

Le Ricordanze costituiscono una sorta di prima nota nella quale si memorizzano in ordine cronologico le registrazioni di debiti e crediti, di vendite, di spese e ricordi in genere (compresi quelli di carattere politico e familiare) che rimandano al Memoriale, di cui costituiscono le scritture preparatorie al tale libro.

MEMORIALI

Il Memoriale – scrittura analitica di primaria importanza – accoglie, in successione cronologica, la prima memoria dei fatti aziendali implicanti movimento nelle ragioni creditorie (con esclusione dei fatti che generavano concomitantemente variazioni di danaro) che rimandano a posteriori registrazioni nel mastro (il Libro grande). Le loro registrazioni si identificano in vendite e compere di merci, in proprio e su commissione (secondo quanto appare dagli estratti-conto di netto ricavo e di costo e spese); in liquidazione di costi accessori (che hanno la fonte nell’estratto-conto di spese); in stipulazione di atti assicurativi su commissione; in debiti e crediti di natura diversa. Il Memoriale inoltre poteva accogliere anche conti di origine diversa, come il conto-corrente di corrispondenza con il banchiere abituale, il cui saldo veniva poi trasferito nel solito mastro.

QUADERNI DI CASSA

Nei Quaderni di cassa si registravano, in via transitoria, i pagamenti e le riscossioni attraverso l’annotazione dei crediti e debiti di breve durata, evitando in tal modo di passare nelle scritture definitive.

QUADERNI DI SPESE DI MERCANZIE

In questo quaderno troviamo la prima annotazione delle spese sostenute per contanti attorno ad un lotto di merci acquistato o venduto, in proprio o per commissione, oppure al momento della ricezione o dell’inoltro in conto proprio o altrui.

QUADERNI DI RICEVUTE E MANDATE DI BALLE

Questi Quaderni contengono scritture di “ricevute” e “mandate” di balle senza rigore di forma, raffigurate al modo delle ricordanze. Le “ricevute” in realtà si limitano al mero atto della ricezione della merce, senza la successione dei costi accessori, semplificando in tal modo il passaggio di tali partite al “Quaderno di spese di mercanzie” e al “Memoriale”. Le “mandate” invece, hanno per obiettivo di fornire una traccia delle vendite al memoriale e di stare dappresso all’esito delle spedizioni. Si tratta generalmente di autentici zibaldoni, che contengono un vasto assortimento di temi, come “mandate di robe”; “ricordanza di più cose”; “lettere di cambio”; “legaggi di merce”; “lettere mandate in più parti”, spese di merci, e via di seguito.

QUADERNI DI SPESE DI CASA

Nei Quaderni di spese di casa si riportava in dettaglio tutto quanto serviva al mantenimento della “famiglia”. In essi erano annotate cronologicamente le spese per il sostentamento dei dipendenti aziendali, pagate in contanti, facendovi rientrare anche la lavatura dei panni, le spese per i medici e le medicine, i costi dei recipienti, delle stoviglie ecc. Tali oneri avevano una precisa influenza in questo tipo di aziende, dovendoli affiancare a quelli mercantili perché la casa era tutt’uno con la bottega. I costi dell’alloggio invece gravavano sul conto delle spese generali attraverso la rilevazione analitica delle “spese di fondaco”.

Questi libri, di varia natura, occupano un posto a sé ed erano imposti dalla particolarità della gestione o voluti dal contabile, variando da fondaco a fondaco, secondo l’attitudine di quest’ultimo. La loro abbondanza era dovuta al fatto che la vastità dell’azienda e la moltitudine e varietà dei fatti che in essa si concretavano esigevano una minuziosa rilevazione, con un’accurata classificazione. Nell’ordinamento dell’Archivio costituiscono, nel loro insieme, una “serie”, formata da una pluralità di sottoserie, di cui qui sotto si riporta l’elenco.

LIBRO DEL “CHIESTO”;

QUADERNO DI STIMA DELLE MERCANZIE;

LIBRI DELLA GABELLA;

QUADERNI DI RAGIONAMENTO;

QUADERNI DEI RICORDI;

ESTRATTI DI CONTO;

ESTRATTO DEBITORI E CREDITORI;

QUADERNI DEI SALDI DI RAGIONE;

INVENTARI;

LIBRI DI RAGIONE E CONTO DEL SALE;

QUADERNO DEI BACINETTI;

QUADERNO DEI CORRIERI;

QUADERNO DELLE LANE;

LIBRO DEI CAMBI;

QUADERNI DI SUGGELLO;

LIBRI DEL PERSONALE;

QUADERNI DI CARICHI DI NAVI E DI VALUTE DI MERCANZIE;

PRATICA DI MERCATURA;

LIBRI DELLE POSSESSIONI;

LIBRI DELLE COMPAGNIE DI ARTE DELLA LANA E DELLA TINTA;

LIBRI DELLE MISURE